") English (UK)

English (UK)

Zakon o davčnem potrjevanju računov (Uradni list RS, št. 57/15) določa uvedbo davčnih blagajn v postopku izdaje računa pri gotovinskem poslovanju. Postopek potrjevanja računov morajo zavezanci, ki poslujejo z gotovino izvajati od 2. januarja 2016. Dodatno je bil objavljen tudi Pravilnik o izvajanju Zakona o davčnem potrjevanju računov (Uradni list RS, št. 60/2015), ki določa tehnična pravila in izvajanje zakona.

Zavezanec je vsaka oseba, ki mora izdati račun pri gotovinskem poslovanju in izpolnjuje naslednje pogoje:

-

mora voditi poslovne knjige in evidence,

-

mora izdati račun za dobavo blaga in storitev in

-

dobavljeno blago ali storitev sta plačana z gotovino (bankovci, kovanci, plačilne in kreditne kartice, čeki, itd.).

Cilj novega zakona ni le preprečevanje davčnih utaj na področju direktnih in indirektnih davkov pri gotovinskem poslovanju, temveč tudi pridobitev podatkov o fizičnih osebah (zaposlenih), ki pri zavezancu z gotovinskim poslovanjem izdajajo račune. Pridobitev davčne številke vašega sodelavca potrebuje davčna uprava za potrebe nadzora in dokazovanja dejansko opravljenega dela fizične osebe in pravilnosti plačanih davkov in prispevkov od dohodka iz dela.

Zavezanec bo moral ob vsaki dobavi blaga in storitev za plačilo z gotovino izdati račun, ki se ne bo shranil le na elektronski napravi zavezanca, kot velja sedaj, temveč bo takoj posredovan tudi Finančni upravi Republike Slovenije (FURS). Račun bo moral zavezanec izdati najpozneje ob prejemu gotovine, razen v izjemnih primerih (glej poglavje 5. IZJEME).

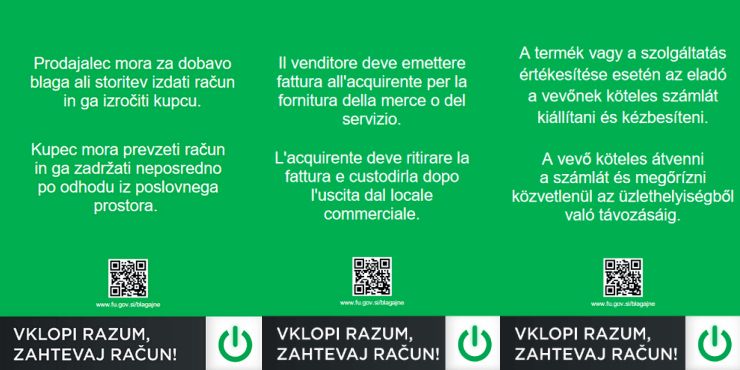

Zavezanec prodajalec bo moral na vidnem mestu objaviti obvestilo o obveznosti izdaje računa in izročitve računa kupcu ter obveznosti kupca, da prevzame in zadrži izdani račun.

OBVEZNA IDENTIFIKACIJA POSLOVNIH PROSTOROV

Zavezanec prodajalec bo moral sporočiti FURS vse lokacije poslovnih prostorov, kjer izdaja račune tako, da sprejme interni akt, s katerim dodeli vsakemu poslovnemu prostoru svojo identifikacijsko številko, ki bo sestavni del računa.FURS bo na svoji spletni strani objavil vzorec internega akta, ki ga bodo lahko zavezanci uporabili pri pripravi lastnih pravil za dodeljevanje zaporednih številk računov, popis poslovnih prostorov in dodelitev oznak poslovnim prostorom.

Pri uporabi novih poslovnih prostorov bo moral zavezanec poslati FURS podatek o novi lokaciji pred prvim pošiljanjem gotovinskega računa.

»Poslovni prostor« je vsak nepremičen in premičen prostor, v katerem zavezanec stalno, občasno ali začasno ali začasno izdaja račune za dobave blaga ali storitev pri gotovinskem poslovanju. Kot poslovni prostor zavezanca se lahko šteje del ali več ločenih delov nepremičnega prostora, v katerih se opravlja različna dejavnost.

Poslovni prostor je tudi vsak premičen objekt ali elektronska naprava za izdajo računov. Elektronska naprava za izdajo računov se kot poslovni prostor zavezanca šteje v primerih, ko se račun ne izda v okviru premičnega objekta.

Kot poslovni prostor zavezanca se šteje tudi vsak nepremičen ali premičen prostor, v katerem se izdajajo računi z uporabo vezane knjige računov (VKR).

NAČIN POSTOPKA POTRJEVANJA RAČUNA

Ni predvidena posebna certificirana nadzorna enota in nova strojna oprema, temveč bo večina zavezancev lahko uporabljala obstoječe blagajne in programsko opremo z dodano funkcionalnostjo za izmenjavo podatkov z davčnim organom in obvezen dostop do interneta.

Vsak račun o dobavah blaga in storitev pri plačilu z gotovino bo morala pred izdajo kupcu potrditi FURS. Elektronska naprava zavezanca bo ustvarila elektronsko podpisano XML datoteko s podatki o izdanem računu in jo, podpisano z namenskim digitalnim potrdilom, poslala na FURS. Informacijski sistem FURS preveri poslane podatke in pošlje elektronski napravi posebno enkratno identifikacijsko oznako računa, ki se izpiše na računu, ki ga prodajalec izroči kupcu.

Postopek poteka v realnem času in traja manj kakor 2 sekundi. S takšnim postopkom FURS pred izdajo potrdi izdani račun.

Enkratna identifikacijska številka računa, ki je izpisana na računu, dokazuje oziroma predstavlja potrdilo, da je račun ustrezno evidentiran na FURS.

Za izvedbo postopka sprotne verifikacije računa sporoči zavezanec naslednje podatke o računu na FURS:

-

davčno številko prodajalca - zavezanca

-

datum in čas (ura in minute) izdaje računa;

-

številko računa, sestavljeno iz treh delov: oznake poslovnega prostora, oznake blagajne, zaporedne številke računa;

-

vrednost računa, skupno vrednost osnove po vrsti davka ali dajatve, razdeljeno po davčnih stopnjah , in pripadajoči davek ali dajatev ter znesek oprostitev;

-

vrednost za plačilo;

-

osebno davčno številko fizične osebe / zaposlenega, ki izda račun z uporabo elektronske naprave;

-

zaščitno oznako izdajatelja računa;

-

davčno številko oziroma identifikacijsko številko za namene DDV kupca oziroma naročnika v primerih, ko so ti podatki v skladu z davčnimi prepisi navedeni na računu;

-

številu prvotnega računa v primeru izvajanja postopka potrjevanja naknadne spremembe podatkov na računu, za primere iz poglavja IZJEME PRI IZREDNIH DOGODKIH.

Kot je razvidno iz seznama zahtevanih podatkov, FURS ne zanimajo vsi sestavni deli računa, ki so predpisani z Zakonom od davku na dodano vrednost.

Namensko digitalno potrdilo bodo zavezanci prejeli brezplačno s strani Ministrstva za javno upravo.

IZJEME PRI ZAVEZANCIH

Dobaviteljem, ki nimajo sedeža v Republiki Sloveniji in pri katerih je kraj dobave Republika Slovenija, ni potrebno slediti zahtevam Zakona o potrjevanju računov.

Zavezanci po tem zakonu prav tako niso tisti, ki imajo sedež zunaj meja Republike Slovenije in ki opravljajo dobavo telekomunikacijskih storitev, storitev oddajanja ali elektronskih storitev osebam, ki niso davčni zavezanci.

Prav tako pa se za zavezance ne štejejo tisti dobavitelji, ki neprekinjeno dobavljajo blago in storitve naročniku, v dejavnostih oskrbe z električno energijo, plinom in paro, oskrbe z vodo, ravnanja z odplakami in odpadki, ter pri telekomunikacijski dejavnosti, kjer je med naročnikom in dobaviteljem sklenjena pogodba o dobavi. Dobavitelj v takih primerih račune izdaja množično, ločeno od blagajniških mest in v vnaprej določenih časovnih intervalih, naročnik pa prejme račun preko poštnih storitev, po elektronski poti ali na drug primerljiv način.

IZJEME PRI IZREDNIH DOGODKIH

1. NEDELOVANJE BLAGAJNE

V primeru, ko elektronska naprava, ki izdaja račune, ne deluje, mora zavezanec začasno uporabiti vezano knjigo računov (VKR).

Zavezanec po ponovni vzpostavitvi delovanja naprave, kar je najkasneje v 2 delovnih dneh od začetka nedelovanja naprave, vse račune pošlje na FURS.

Ta »naknadni« paket računov zavezanec FURS-u posreduje najkasneje naslednji delovni dan, po prenehanju vzrokov za zamudo. Ta paket mora vsebovati podatke o serijski številki vezane knjige računov, zaporedni številki posameznega obrazca računa in vse podatke o računu, razen podatkov o času izdaje računa in davčni številki fizične osebe, ki je izdala račun ter zaščitni oznaki izdajatelja računa.

FURS pošlje potrdilo o prejemu naknadno poslanih podatkov (enkratna identifikacijska številka), ki ga mora zavezanec skupaj s kopijami računov iz VKR hraniti 10 let.

1. PROSTORI BREZ INTERNETA

Če zavezanec opravlja dejavnost v poslovnih prostorih, kjer mu Agencija za komunikacijska omrežja (AKOS) izda potrdilo, da iz lokacije poslovnega prostora ni mogoče vzpostaviti elektronske povezave z davčnim organom (npr. planinske koče), izdaja račune s pomočjo VKR. Takšno potrdilo AKOS, ki velja eno leto, pa ne odpravlja obveznosti naknadnega elektronskega posredovanja podatkov; v desetih delovnih dneh od izdaje računa mora izdajatelj računa zagotoviti, da pride na področje, kjer bo imel internetno povezavo s FURS in naknadno predložiti podatke iz VKR.

FURS pošlje potrdilo o prejemu naknadno poslanih podatkov (enkratna identifikacijska številka), ki ga mora zavezanec skupaj s kopijami računov iz VKR hraniti 10 let.

IZJEME PRI IZREDNIH DOGODKIH

1. NEDELOVANJE BLAGAJNE

Do 31.12.2017 se lahko zavezanci prosto odločijo o tem, ali bodo za izdajo računov uporabili:

-

blagajno z vzpostavljeno elektronsko povezavo s FURS ali

-

vezano knjigo računov (VKR). Če se odločijo za uporabo VKR, je predpisana obveznost zavezancev do posredovanja podatkov o računu davčnemu organu v roku desetih delovnih dni od datuma izdaje računa za obdobje od 02.01.2016 do 31.12.2017.

Prepovedano je kombiniranje uporabe elektronskih naprav in VKR znotraj enega poslovnega prostora. V prehodnem obdobju je dovoljena kombinacija dveh načinov le na različnih lokacijah, npr. v poslovnem prostoru elektronska naprava, na terenu pa vezana knjiga računov.

Prav tako do 31.12.2017 zavezancem ni potrebno dokazovati nezmožnosti vzpostavitve elektronske povezave s potrdilom Agencije za komunikacijska omrežja (AKOS).

OBVEZNOSTI KUPCA

Kupec blaga oziroma prejemnik storitve bo moral prevzeti račun in ga zadržati neposredno po odhodu iz poslovnega prostora in ga na zahtevo predložiti pooblaščeni osebi davčnega ali tržnega organa v skladu z zakonom, ki ureja tržno inšpekcijo. Kazen za kupca, ki ne prevzame in zadrži računa neposredno po odhodu iz poslovnega prostora oziroma do preteka garancijske dobe je 40 EUR.

Oblika in vsebina napisa sta strogo predpisana: PRENOS NAPISA

KAJ LAHKO STORIMO ŽE DANES?

Zavezanci, ki poslujete z gotovino imate že po zdajšnjih predpisih primerno strojno in programsko opremo, zato morate do 02.01.2016 dodatno še:

-

pridobiti brezplačno namensko digitalno potrdilo DavPotRac za izvajanje izključno davčnega potrjevanja računov in izmenjavo podatkov o poslovnih prostorih; zaprosilo za to digitalno potrdilo se bo lahko vložilo preko sistema eDavki od novembra 2015 dalje;

-

če imate več poslovnih prostorov, v katerih poslujete z gotovino => sprejeti interni Akt o označbi poslovnih prostorov;

-

obvestiti FURS o poslovnih lokacijah in njihovih internih označbah;

-

decembra 2015: preveriti povezavo blagajne v internet in možno testno pošiljanje na FURS; // Potrebno je imeti posodobljeno programsko opremo Simple Shop.

-

na vidnem mestu v poslovnem prostoru objaviti predpisan napis o obveznosti izdaje računa in izročitve računa kupcu ter obveznosti kupca, da prevzame in zadrži izdani račun - napis je vsebinsko in oblikovno predpisan.

")